育兒知識:新生兒保險該怎麼保?

圖文提供/MY83保險網(原文由白袍旅人撰寫)

編輯/媽咪愛

育兒知識是全面的。任何跟孩子相關的議題,都是我所關心的。

身為一位專業的小兒科醫師,與長年關注金融保險議題的人士。謹以我對保險的深度了解與臨床上遇到的狀況,給大家一些新生兒保險的建議。但是本文僅就保障立場去寫作,不討論高資產人士需要的財產轉移問題。

重點:

1. 不需要花高額保險。年度保費超過15000台幣,可能就是太多了。

2. 不需要買終身醫療險,買保證續保的定期醫療險。而且是實支實付為主。

3. 儘早購買。一出生就可以考慮購買。

4. 強烈建議購買一次給付的重大疾病險,而且要包含兒童癌症。

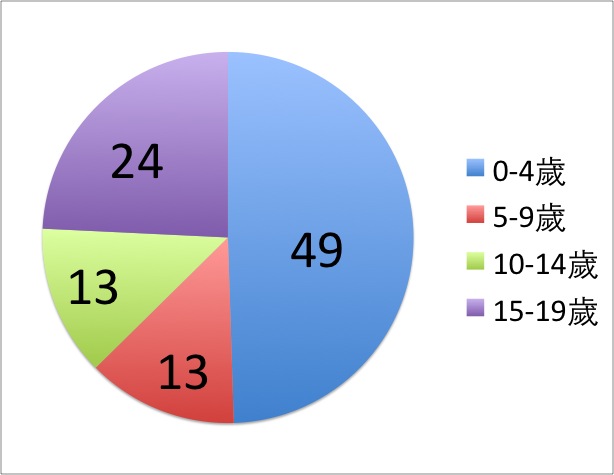

再來討論以上做法之理由。我們先看下面這張圖。下圖是0-19歲的病人,住院費用的圓餅圖。單位為億元

可以看到0-4歲的孩子,使用的比例是最高的,占了這個0-19歲這個年齡層將近一半的住院費用。另外,台灣的保險公司對於過去病史很囉唆敏感,所以一旦在買保險之前就曾經住院過,保險公司加費或者是拒保的機率就會上昇。所以建議大家儘早購買商業保險。

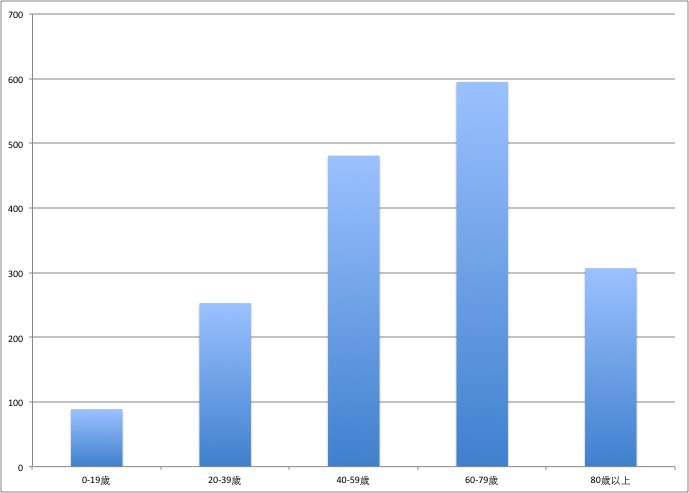

接著我們看另外一張圖:所有年齡層,所使用之住院醫療費用。

可以看到的是隨著年紀增加,住院醫療費用會不斷增加,過了60歲以後,會是高峰期。加上考慮通貨膨脹的問題。現在保一天給付1000元的終身醫療險,到孩子將來可能比較需要醫療保險時,應該已經是遠遠得不夠用。所以一般建議新生兒時期僅需定期醫療險,等孩子成年後,在做另外的規劃。

優惠活動

為何是實支實付型的醫療險?

第一,實支實付的醫療險保費較便宜。考量保險的精神在於用最低的費用,盡可能的規避可能產生之風險,所以實支實付相較於日額型的醫療險,有費用便宜的優勢。

第二,現在住院的趨勢會是儘量縮短住院的天數。而在短短的住院天數中,如果有使用比較高單價的自費品項,那麼日額型的可能就會有問題。

舉例來說:假設因為心室中隔缺損,或開放性動脈導管住院。使用心導管去填補心臟有缺損的部分。整個住院天數大概不會超過三天。中間如果選擇自費的材料的話,有可能會需要自費數萬元以上。如果只有日額型的保單,那麼住院三天了不起給付數千元,根本無法達到規避風險的效果。

為何考慮一次給付的重大疾病險,且包含兒童癌症?

目前住院病患中,會長時間住院的病童中,其中多數不是早產兒,就是兒癌的小朋友。早產兒的部分,無法事先規劃醫療保險,但是兒童癌症是可以補強的部分。

一次性給付的好處在於說,一旦確定診斷,保險公司就會直接給付一筆金額供孩子使用。不用凡事都經過保險公司的同意。如果孩子要自費使用藥物或是購買必須的營養品時,彈性會比較大。而且一次給付的重大疾病險,保費多半便宜。保額一百萬的保險,一年保費只有數百元。用少少的金額去規避巨大的風險,是我認為相當重要的。

人生路上,會遇到什麼樣的疾病不是我們能夠預測的。但是用保險去規避可能產生的經濟風險,是我們可以做的。

備註:上面住院費用的來源是來自衛服部的101年醫療統計年報

有正確觀念了?快來看看網路熱議新生兒保單!

懶人專用! 只要 3 分鐘,組合最佳新生兒保單!

詳細比較!《新生兒罐頭保單,看我就夠了》商品篇 - 各公司版

詳細比較!《新生兒罐頭保單,看我就夠了》商品篇 - 保經綜合版

對保險不熟悉?MY83「保險問答」與您一同解惑

來MY83的「保險問答」專區提問,有超過千位通過認證的熱心業務員、超過千則的專業保險回答知識庫,全台灣最完整保險社群,讓你面對保險不孤單!

獨一無二的寶貝,值得最完善的保障

MY83「投保需求」發布您的需求,讓超過 2000 位業務員替您規劃,每位業務員 MY83 都向保險工會認證年資與證照,為您把關是我們的堅持。

未經授權,請勿轉載!